Laut einem von der Forschungsunternehmen Trendforce Consulting veröffentlichten Forschungsbericht im dritten Quartal 2024 zusätzlich zu kontinuierlichen Investitionen in die Serverkonstruktion auf der Unternehmensseite, insbesondere der Ausweitung der Einführung künstlicher Intelligenz (KI) für SSDs der Unternehmensebene, Die Nachfrage, die Nachfrage, die Nachfragefür Unterhaltungselektronik war aufgrund von Bestellungen weiterhin schwach.Darüber hinaus war die Erhöhung der Produktion durch Originalfabriken in der zweiten Jahreshälfte tendenziell positiv.Das Sugcycycycycycycycycycy -Ratio von NAND -Flash im dritten Quartal stieg auf 2,3%, und es wird erwartet, dass der Durchschnittspreiserhöhung des NAND -Flashs auf einen vierteljährlichen Anstieg von 5%auf 10%konvergiert.

Aus der Produktperspektive hat NAND Flash aufgrund der Kontrolle der ursprünglichen Fabrik über die Produktionsanstieg in der ersten Jahreshälfte in letzter Zeit den Preisaufprall beschleunigt, was der ursprünglichen Fabrik bei der Wiedererlangung der Rentabilität unterstützt hat.Da verschiedene Hersteller jedoch in der zweiten Jahreshälfte die Produktion erheblich erweitern, hat sich der Kaufdynam der Einzelhandelsmarkt noch nicht erholt und die aktuellen Waferpreise sind gesunken.Der Erweiterungsrückgang hat dazu geführt, dass einige Waferpreise um mehr als 20% niedriger als der Vertragspreis liegen, was eine Herausforderung für das zukünftige Aufwärtspotential der Wafervertragspreise darstellt.

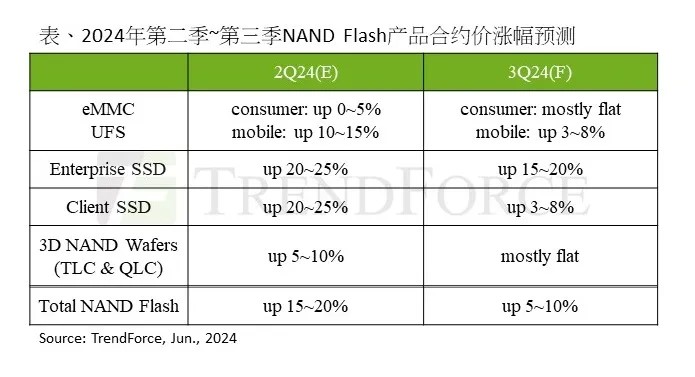

In Bezug auf die SSDs der Verbrauchergrade haben Kunden, obwohl der Umsatz von Laptops in die traditionelle Hochsaison eingetreten ist, eine konservativere Bereitschaft, sich auf Lager zu halten, insbesondere die PC -Terminalprodukte, die die Preissteigerung seit dem letzten Jahr nicht vollständig widerspiegelt.Daher zeigte die Kaufkapazität von SSDs der Verbraucherqualität in der zweiten Jahreshälfte keinen signifikanten Anstieg.Wenn die Lieferanten mit der Aufrüstung der PC -SSD -Prozesse der Verbraucher -Klasse auf die 2xx -Schicht aufrüsten, wird die ursprüngliche Fabrikversorgungskapazität weiter zunehmen, aber die treibende Kraft hinter den Preiserhöhungen ist nicht stark.Darüber hinaus erweitern mehr PC -Käufer mit der signifikanten Preisunterschiede zwischen QLC- und TLC -Produkten die Verwendung von QLC -Lösungen und verstärken den Preiswettbewerb.Das Institut geht davon aus, dass der Vertragspreis für SSDs der Verbraucherklasse im dritten Quartal um 3% bis 8% steigen wird.

In Bezug auf SSDs auf Unternehmensebene haben viele Unternehmen ihre KI -Serverkonstruktion weiter erweitert, und im dritten Quartal haben sich die Server -OEM -Bestellungen erheblich erholt, was zu einer Erhöhung der Beschaffung führte.Aufgrund der konservativen Nachfrage nach Smartphone- und Laptop -Bestellungen verlagert sich der NAND -Flash -Speichermarkt jedoch in eine ausgewogenere Richtung.Zusätzlich zu den beiden Herstellern, die die Versorgung mit SSDs mit hoher Kapazität von QLC Enterprise Level leiten, konkurrieren andere Lieferanten aktiv um SSD-Aufträge auf Unternehmensebene, um die Kapazitätsreduzierung in der zweiten Jahreshälfte zu beschleunigen.Dies führte zu einer Preiserhöhung der SSD -Verträge auf Unternehmensebene, die im dritten Quartal auf einen vierteljährlichen Anstieg von 15% bis 20% zusammen waren.

Im EMMC -Speicherfeld mangelte es im dritten Quartal an treibenden Faktoren für die Nachfrage, aber die Bereitschaft der Originalhersteller, die Preise weiter zu erhöhen, war offensichtlich.Es wird erwartet, dass der endgültige Preiserhöhung relativ gering ist und der Vertragspreis einen etwas flachen Zustand aufweist.

In Bezug auf den UFC -Speicher hat die Nachfrageseite aufgrund des ausreichenden Bestandsniveaus der Smartphone -OEM -Hersteller, die auch mit Modulfabriken anfängt, UFS -Materialien zu liefern.Angesichts der Situation der ursprünglichen Fabriken, die die Preise im dritten Quartal erheblich erhöhen möchten, wird es zwangsläufig Widerstand gegen den Abpraller geben.Darüber hinaus wird bei ausreichendem Lagerbestand in den Händen von Käufern und der Nachfrage nach Flachmarkt geschätzt, dass Lieferanten Zugeständnisse führen können und der Anstieg der UFS -Vertragspreise im dritten Quartal auf einen vierteljährlichen Anstieg von 3% auf 8% gesenkt wird.